语言切换↓

新闻政策

社保费用返还,2025年12月31日截止!

01

失业保险稳岗返还,

12月31日截止!

今年4月,人社部、财政部、税务总局联合发布《关于延续实施失业保险稳岗惠民政策措施的通知》,该项政策的实施期限将在2025年12月31日截止。

一、失业保险稳岗返还给谁?

参保企业、社会团体、基金会、律师事务所、会计师事务所及以单位形式参保的个体户,都可以申请失业保险稳岗返还。

二、需要哪些条件?

需要同时符合两个条件:

1、缴费记录良好

企业在2024年及以后申请时,必须已足额缴纳失业保险费12个月以上。

2、裁员率达标

上年度未裁员或裁员率不高于5.5%;对于30人及以下企业,裁员率只要不高于参保员工总数的20% 就可以申请。

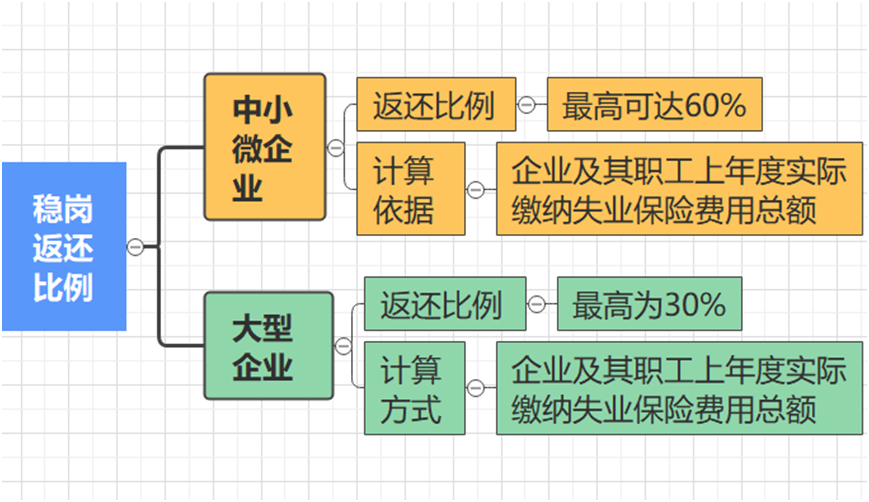

三、稳岗返还多少?

四、收到稳岗返还如何用?

企业收到返还的资金必须用于与稳定就业岗位相关的支出,比如:发放员工生活补助、缴纳社保、组织员工进行转岗培训、技能提升培训等。

提示:符合条件的企业务必在2025年底前完成申请,要不然错过就不能再申请了!

02

稳岗返还 vs稳岗补贴

我们常常会听到稳岗返还和稳岗补贴,这两者有何区别?我们对比来分析一下:

稳岗返还的性质是返还,它的本质是将企业已经缴纳的社保中的失业保险退还给企业。

而稳岗补贴的性质是补贴,它通常是政府为了鼓励特定行为,比如吸纳特定人群就业、在特定地区设厂等,从财政专项资金中拨付给企业的补助。

简单说,稳岗返还是企业交了社保费用后,给与的一定的返还,钱是从社保基金里出的。

稳岗补贴,它不与企业已缴纳的社保费挂钩,钱是从财政专项资金中拨付给企业的补助。

两者资金来源的不同,直接导致了它们在税务处理和会计入账上可能存在差异。

接下来,我们重点讲一下失业保险稳岗返还的财税处理。

03

稳岗返还怎么做账?

怎么交税?

1、企业所得税

这是争议最多的地方。

根据《企业所得税法》及其实施条例,收入总额中为不征税收入的主要包括:财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金等。同时,必须满足以下3个条件:

而稳岗返还的资金来源是失业保险基金,它不属于由财政部门拨付的财政拨款,也不属于上述其他不征税收入的范围。

另外,稳岗返还政策虽然规定了资金用途,但其资金来源失业保险基金,而非财政预算资金,因此很难满足由“财政部门拨付”这一核心条件。

故在实践中,对于稳岗返还,绝大多数地区的处理:

①企业取得的稳岗返还,应计入企业当年应纳税所得额,依法缴纳企业所得税。②企业使用这笔返还资金所发生的支出,可以在企业所得税税前扣除的。

这相当于一笔收入纳税,其后续的合规支出抵税,整体税负是公平的。

即使个别地区允许作为不征税收入,但企业也需满足极其严格的专项用途和单独核算条件。

但是你别忘记了,一旦选择作为不征税收入,其用于支出所形成的费用,也不能税前扣除。

最稳妥的做法是将稳岗返还作为应税收入处理,并在年度汇算清缴时依法申报纳税。

2、增值税

基本无争议。稳岗返还不属于增值税的应税行为,不征增值税。

3、财务处理

①采用《企业会计准则》的企业

如果企业执行的是企业会计准则,对于企业收到的是失业保险返还,应计入其他收益。

收到返还款时:

借:银行存款

贷:其他收益

②采用《小企业会计准则》的企业

处理更为简化,直接计入营业外收入科目即可。

收到返还款时:

借:银行存款

贷:营业外收入—稳岗返还