语言切换↓

新闻政策

4月1日起,新增值税率13%,9%,6% 正式执行!

《政府工作报告》指出,将制造业等行业现行16%的增值税税率降至13%,将交通运输业、建筑业等行业现行10%的增值税税率降至9%,保持6%一档的税率不变,继续向推进税率三档并两档、税制简化方向迈进。从4月1日起实施减增值税方案!

▎增值税大降!哪些企业受益?

▎企业最关注的合同、发票的6个问题

▎税率降低对不同人的影响

▎2019增值税最新最全税率表

1. 增值税大降!哪些企业受益?

一、制造业和小微企业是重点减负对象

2019年,减税将延续普惠性和结构性并举,重点受益的企业是制造业和小微企业!

二、制造业等行业税率由16%降至13%

增值税改革将进一步深化,会上明确了制造业等行业增值税税率由当前的16%减至13%!

三、交通运输业、建筑业等行业由10%降至9%

交通运输业、建筑业等行业的增值税税率将降低1个百分点,即从原来的10%降至9%!

四、生产、生活性服务业扩抵

6%一档保持不变,但是对生产、生活性服务业增加一些税收抵扣的配套措施,进行侧面减税!

五、税率将三档并两档

在增值税改革中,三档并两档将是必然,相信不远的未来就能实现!同时,税制将在2019年会进一步简化,所有行业税负只减不增!1月1日实施的小微企业减税政策也会逐步落实。

2. 企业最关注的合同、发票的6个问题

1. 如果企业存货很大,购进时税率是16%,销售时税率是13%,对企业是有利的吗?

如:2018年12月购进水泥一批,不含税价100万元,进项税额16万元;

(一)如果是以含税价签的合同:约定售价为200+200*16%=232万元,原毛利为100万元,应纳增值税为32-16=16万元;税率调整后毛利为205.3-100=105.3万元,应纳增值税为销项税额26.69-16=10.69万元。

(二)如果是以不含税价签的合同,应纳增值税16万元;税率调整后毛利不变,为200-100=100万元,应纳增值税=200*13%-16=10万元。

结论:税率下降后,以不含税价签合同比含税价签合同的应纳增值税略少些。

2. 购买货物,在税改前,取得16%税率专票,按规定抵扣了,税改后销售(一般计税方法),还能适应13%税率吗?

在税改前取得16%税率专票,税改后销售(一般计税方法)也适应13%税率。不要感觉“占便宜”了,并没有!因为销售方开16%,其已经缴纳16%的增值税额。

3. 销售方想特意等到税改确定后才开发票,怎么处理?

这要看自己议价能力,我们可以推迟付款,销售方也会考虑资金问题。

4. 增值税税负降了,利润相应增加了,对企业真的有影响吗?

增值税是价外税,不影响利润,影响现金流。

5. 税改前签的合同,等到税改后去开票就是按9%吗?

要看合同执行时间,如果是税改之后执行的,且合同当时也是按9%签的合同,可以开9%的发票。

6. 问对于购销双方都有什么影响?建筑的总包合同呢?

对购销双方都有利,对制造业等少付3个点的增值税税额。老项目没有影响,按简易计税,新项目,长期合同,应考虑是补签协议,作为增值税率变更,合同金额减少3个点。

3. 税率降低对不同人的影响

税率下降,直观来说产品增值部分的税负下降。同时,各环节中占用的资金也下降。

1. 如果你是生产者

税率下降,产品销售价格下降

随着税率下降,在生产过程中需被占用的资金减少;随着税率下降,增值税税负也下降。如果我的含税价格不变,可以节约更多!

2. 如果你是消费者

税率下降,产品购买价格下降

当每一个环节的税率都在下调时,最终产品或服务的消费者应能享受到多环节税率下调后的购买价格。

3. 如果你是财务

如果可以沟通,以开票时间为税率确认依据。3月-5月期间的采购合同、销合同要考虑税率下降影响,合同是否要等新政落地之后再签订,还是签订合同时就要考虑税率影响,采购单价要考虑降价,财务人员必需梳理企业的长期合同。

从现在开始,把政策传递给公司相关业务部门,通知业务部门再新签合同时,约定不含增值税价格,同时注明按国家规定增值税税率收取销项税额。对于执行中的合同,注意准确把握增值税纳税义务发生时间,按正确的税率开具发票。

对于可能横跨两个不同税率期间的合同,购销双方最好坐下来共同协商,本着合作共赢的态度,分享税率降低的政策红利。最好按现在的合同价格和现行税率计算出不含增值税价格,然后在根据新税率,调整应收(付)的合同价格。

4. 2019增值税最新最全税率表

1. 税率

增值税税率一共有4档:13%,9%,6%,0%。销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物税率为9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权 )为6%,出口货物税率为0;2、其余的:货物是13%,服务是6%。

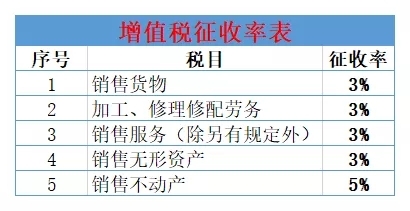

2. 征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。

2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

4、小规模纳税人以及选择简易计税的一般纳税人计算税款时使用征收率。

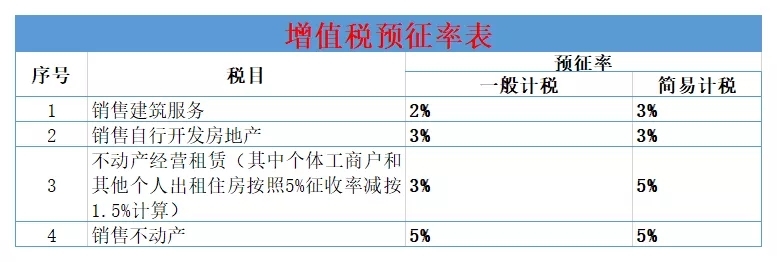

3. 预征率

预征率有3档,2%,3%和5%。简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。注意:换算成不含税价时,分母为税率或征收率,而不是预征率。如纳税人出租不动产适用一般计税方法计税的,应预缴税款=含税销售额÷(1+9%)×预征率3%

有关该政策,请点击以下链接:

http://www.chinatax.gov.cn/n810219/n810744/n3428471/c3466943/content.html