语言切换↓

新闻政策

现金支付可能不能税前扣除(新政)

实务理解

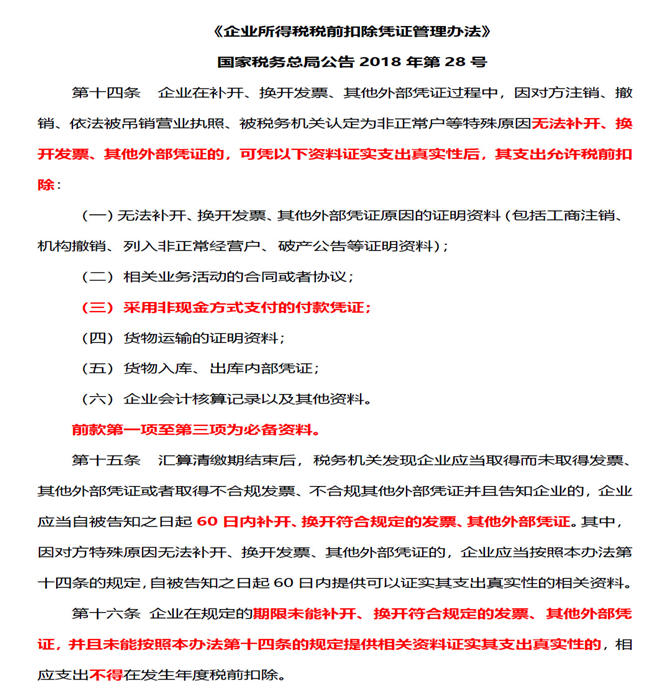

《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》 (国家税务总局公告2018年第28号)规定,自2018年7月1日起,应该取得发票作为税前扣除凭证,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法取得发票,凭相关资料证实支出真实性后,相应支出可以税前扣除。

其中相关资料中的“必备资料”就包括:采用非现金方式支付的付款凭证;

也就是采用现金支付,出现上述“应取得发票作为税前扣除但公告规定特殊原因无法取得发票”,不管其他资料多“充分”都无法税前扣除。

实务案例:不怕一万怕万一

【例】企业购买原材料,款项也支付了,还没有等到开票,对方就“失联”,被被税务机关认定为非正常户,可以按照相关规定“凭相关资料证实支出真实性后,相应支出可以税前扣除”,具体资料包括:

1.销售方列入非正常经营户等证明资料;

2.相关业务活动的合同或者协议(包括如未签订合同,可用双方确认的验货单等资料替代);

3.采用非现金方式支付的付款凭证;

4.货物运输的证明资料(或快递单子等);

5.货物入库、出库内部凭证;

6.企业会计核算记录以及其他资料。

前款第1项至第3项为必备资料。

提醒:

(1)如果当时购买原材料采用的现金支付,不管其他资料多“充分”都无法税前扣除。

(2)采用单位账户的微信、支付宝支付,不算现金方式支付;采用员工个人的微信、支付宝支付,会被认为现金方式支付。

(3)不怕一万,怕万一,单位尽快修改关于对外支付款项的相关内部管理规定,建议:采购原材料、设备、不动产等应取得发票无法现场取得发票的支出、或支出超过一定额度(根据单位实际情况确定),不得用现金支付!

(4)虽然政策自2018年7月1日起实施,但是建议即日起,修改单位对外支付款项的相关内部管理规定。